|

“渐进式延迟退休方案或于2023年公布”,尽管知道事儿会来,但真的要来了,心里还是有些蚌埠住。

# q$ k1 F) F! n. k

不少媒体打出了“60大寿要向单位请假”“90后65岁才能退休”等等耸人听闻的标题,引发了很多人的讨论。 : D; y& E P& L

从国际上来看,延迟退休年龄是世界各国应对人口老龄化的普遍做法。2023年年初法国政府对延迟退休的政策就引起了民众的强烈反应。 ( \3 q, Y9 u, q7 p

那对于正好赶上的80后和90后,我们可以如何去应对这样的趋势,让自己老有所依?

+ P. ]9 L( w9 C: t4 ?, x6 [; n6 Z

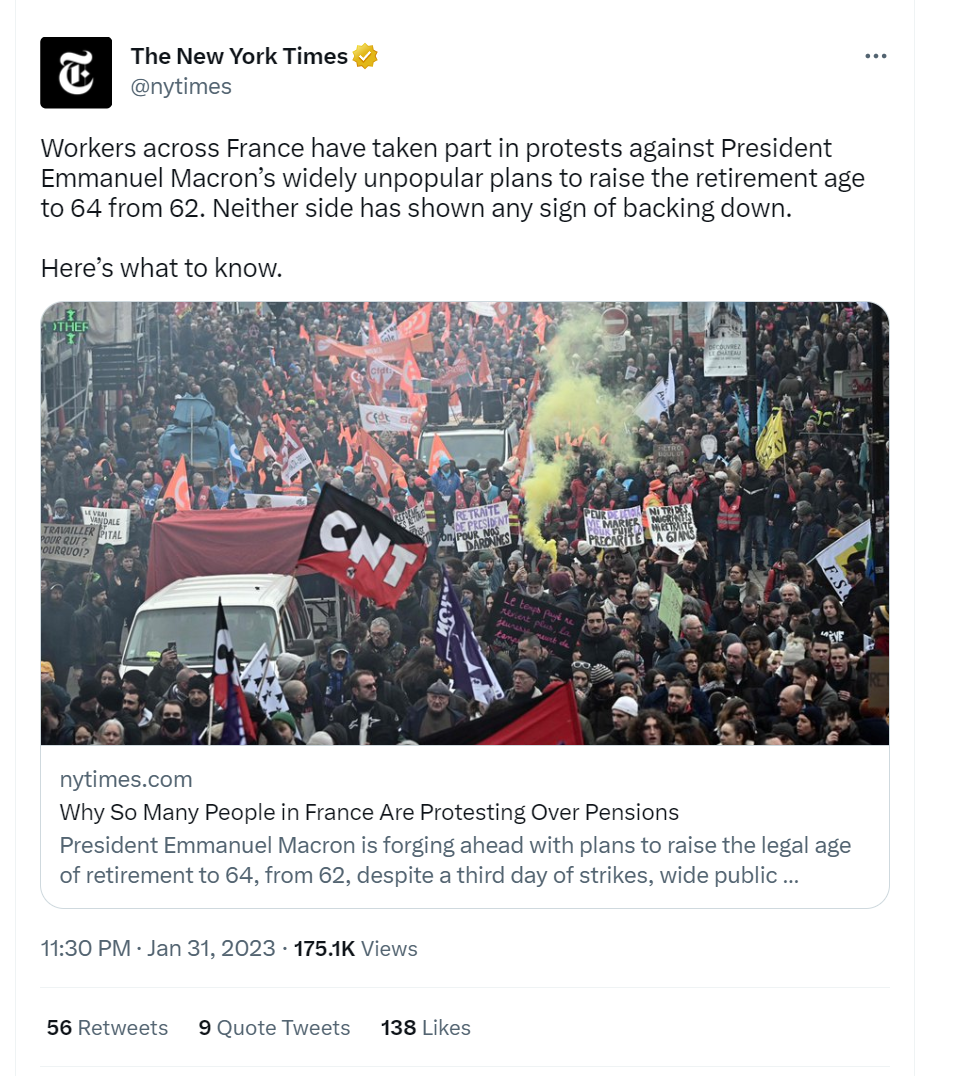

01 延迟退休:全世界打工人的集体阵痛2023年1月31日,法国抗议退休制度改革(退休年龄从62岁提升到64岁)的罢工游行声势浩大。

" s$ P/ ?" F" \! h3 F7 k而民众对此反应激烈,是因为表面上看着是延迟退休,实际上却是延迟发放退休金。 8 s; z( Y- _3 f3 q1 _/ |

8 A0 Q$ W* L% M) J4 Z

纽约时报报道:法国各地的工人参加了抗议活动,反对总统埃马纽埃尔-马克龙将退休年龄从62岁提高到64岁的广泛不受欢迎的计划。 + b4 [$ X6 T& }. _# a

哪怕在这件事上有很多争议,现状是调整养老制度,是不得已而为之。毕竟养老保险基金收支情况的数字不会骗人。

, u/ f% H; p8 I) u3 a

而生育率走低,导致交养老保险的人数渐渐养不起领养老金的人,也早已是老生常谈。 7 U6 O5 c# d2 w

在现行养老金制度下,收支平衡将被打破已经是可以预见的未来。 7 c) L5 w% v0 \2 H( Z8 H0 I! _1 p

天平两头只有两种选择:

0 g# g0 I; V5 p' z9 u: u3 w/ k$ A; U

一边是不做出延迟退休等调整,等着养老金完全耗尽,平衡完全打破;

" R- I- f" O; g1 `! _

另一边是做出养老制度调整,让收支天平重新找到新的平衡。

+ I; f: c& f+ j I2 G

对于普通打工人来说,就是要么多打几年工晚些领退休金,要么干脆领不到退休金,而没有更好的选择。

, B+ g# V3 c# v% }7 U' M- `

一边是坐以待毙,一边是延迟满足,这样看来选后者已经是两害相权取其轻。 . {" E3 f, P! g+ q) d7 J3 ]

8 b: K3 y) c& s- {

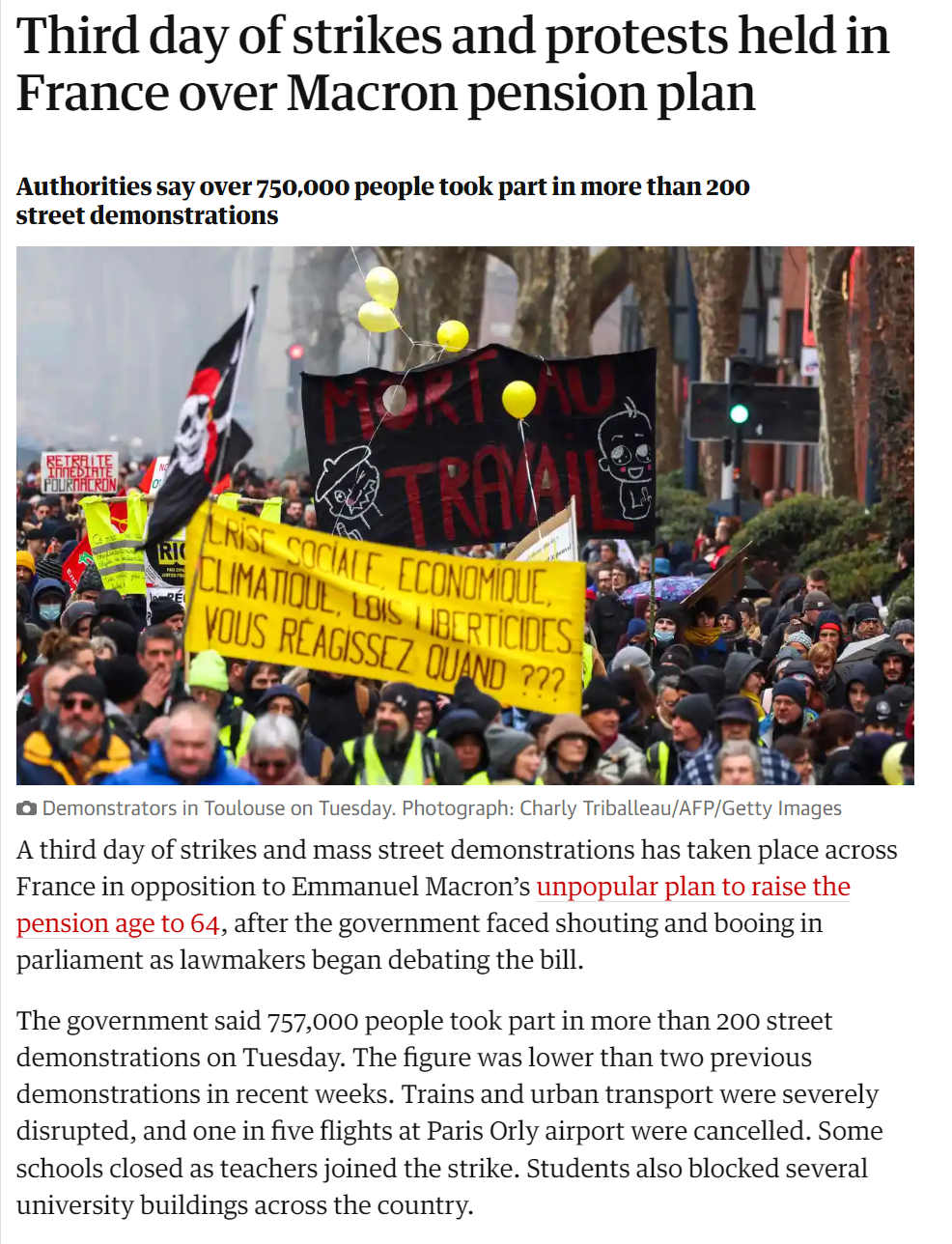

卫报报道称:法国各地发生了第三天的罢工和大规模街头示威,以反对埃马纽埃尔-马克龙将养老金年龄提高到64岁的不受欢迎的计划。民意调查显示,大多数法国人不赞成马克龙将退休年龄提高到64岁,并增加人们为获得全额养老金必须缴纳的年限的计划。 2 @$ U H0 {" y$ ?$ n6 g

而且事实上,全世界有很多国家的打工人,都在经历着这种痛苦的阵痛。

8 T- R2 A' T l, s( V

因为养老金的不足,是个世界性难题,日本、德国等发达国家也很头大。 & _1 g5 q- v- B

1989 年开始,就有 170 个国家延迟了退休年龄,多数国家的法定退休年龄都在 65 岁上下,个别国家甚至将退休年龄定为70岁。 0 A; A4 w( m' N: o% {5 r& y

02看透真相的法国年轻人

- Y& J1 [- ~* \在法国,四分之三的18-34岁的年轻人却已经“看透”真相了,他们认为:退休保险制度支付的养老金,不能让他们在退休时过上体面的生活——不如靠自己。 8 z+ R" }" _! d7 E# d

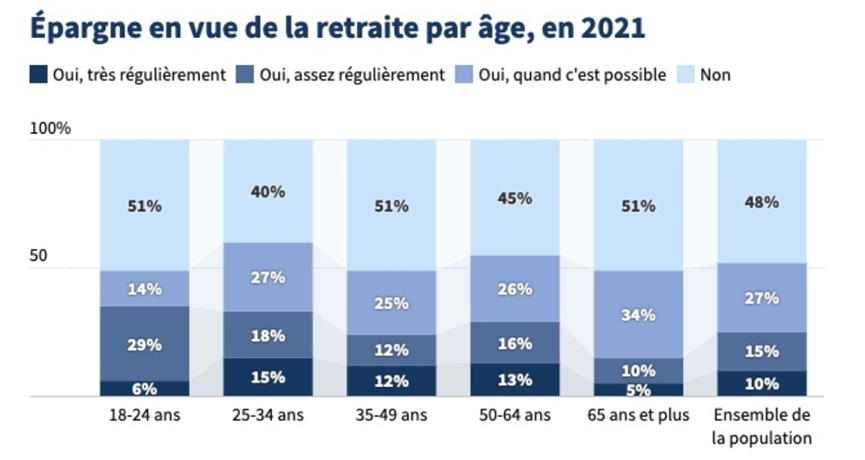

法国研究机构法国储蓄研究所的一项报告证实:四分之三的18-34岁的人认为,退休保险制度支付的养老金不能让他们在退休时过上体面的生活。 ; R( s/ x' t8 z" h

法国研究机构Cercle de l'épargne的一项报告 ' n/ y% ~5 e( [) G4 U6 R! x1 h/ a

更令人担忧的是,年轻人普遍对退休制度的可持续性表示“不信任”: 7 X: [; U* C# z# ?

78%的18-24岁的人和83%的25-34岁的人认为退休制度可能在未来十年内“破产”。 % L W$ H( x* e

这种“消极”的态度引起了政府的关注。因为目前的制度是在现收现付的基础上运行的,它建立在几代人之间的团结上: , M6 T& m& ^$ p" i

这些悲观的年轻人每个月用他们的工资支付现在的退休人员的养老金,当他们老了,应该由那时的年轻人来“供养”他们。 8 H! }1 z& ]0 ^

因此,他们这样的情绪,表明“社会契约”正在失去“诚信”。 $ |3 h8 O+ x, ?. p, R6 o, M

在法国,情况的确越来越严峻:在20世纪60年代有超过4个劳动者为一个退休者的养老金,也就是4人缴费,1人拿钱。

( g- \8 X% d+ K, ^# X1 R

但在未来几年,这一比例将危险地接近于1个缴费者“供养”1个退休者,那缴费者的压力得有多大?费用又是否足够呢?

2 e6 n0 [7 w# i2 I1 ?

在专家看来,这明显不足以确保系统的正常运作。 ; Q, m7 B4 o. i; B

: ` u. _% v- K6 W0 Q, o) [

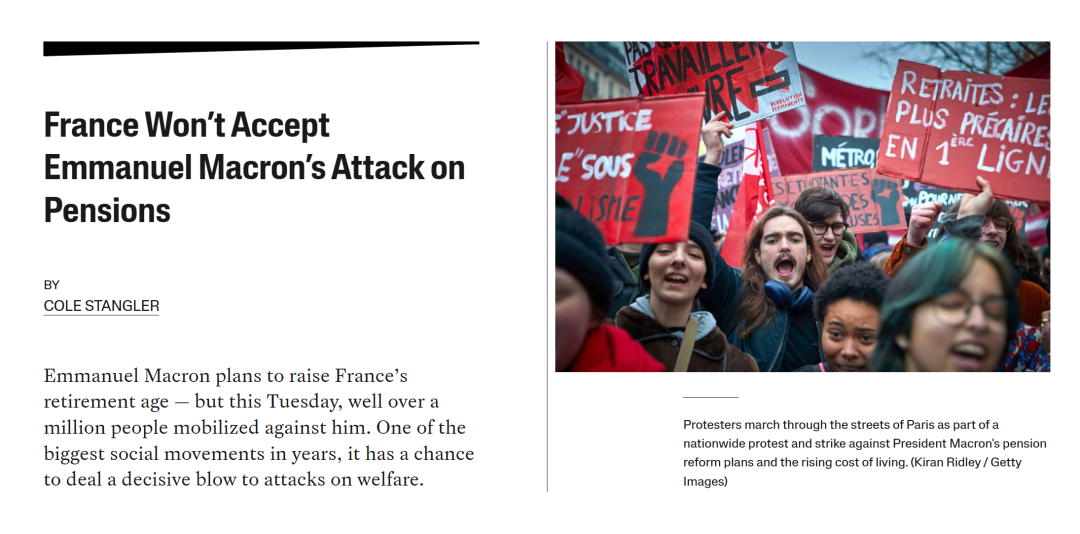

来自雅各宾杂志报道称:马克龙计划提高法国的退休年龄——但本周二,远远超过一百万人动员起来反对他。作为多年来最大的社会运动之一,它有机会给对福利的攻击以决定性的打击。 % J; ?8 N- q H

这就是为什么40年来,历届法国政府一直在进行退休制度改革,主要包括推迟退休年龄、延长缴费时间等。

5 t( I5 L( ?0 r5 B: _

老人越来越多,还越来越长寿。孩子越来越少,劳动力也越来越少。如何确保养老金、高龄医疗的资金?

3 F+ p6 A( S9 `9 T

只能让韭菜们再努力一把,从65岁延迟到70岁退休,多劳动多纳税,多贡献几茬韭菜。

( K8 ^% ^% J0 Z# e7 d/ h) o

而对于现在的年轻人“不公平”的是,相对而言,他们退休时得到的钱其实“更少”。

: L! P' D% K$ i' F

法国储蓄研究所的报告中显示,35岁以下的人并没有坐以待毙,他们中的许多人今天已经在为预期的退休而储蓄。

* ]9 ^! x3 I2 t+ t! P" y; e) ^

) H. y8 I+ @: z9 m1 Y* X1 _

据路透社报道:在法国圣纳泽尔港,罢工的法国能源工人与码头工人聚集在一起,抗议法国政府的养老金改革计划。

( l: y1 \5 p+ ^/ x Z

例如,26岁的皮埃尔(Pierre)刚刚开始工作,但他已经根据祖父母的建议开设了一个退休储蓄计划(PER)。像皮埃尔一样,越来越多的法国年轻人都开了PER。 4 ~' D$ |/ ]! o, {2 P

2008年,30岁以下的人只占这种储蓄产品持有人的12%,而在2015年和2018年,他们分别占19%和26%。

# ^3 y7 T, Y* i B( }$ ~2 |9 w: \

“如果你不想发现自己老了一无所有了,你就必须提前规划……当我退休时,我可能会卖掉我的部分房产投资组合,以腾出一些钱来过更好的生活”,他的父母就是这样的。 5 c( K4 q9 F9 o! S8 ?4 t _ _" m

03糊里糊涂活到退休,危险

0 b7 H, }" h) {* r* y G3 H8 C+ j如果我国的延迟退休真的来了,目前受影响最大的无疑就是80后和90后。 ! B; V9 X J; Z5 K: I: w8 s

放到现实里,如果真的推迟到65岁退休才能领退休金,那些作为非体制内的员工,从50岁-65岁这十几年,要如何应对被社会淘汰的危机,持续保证收入来源?

# L) {; f" n* K( C# \( _

显然,对于中老年工作没保障的担忧,是大家面对延迟退休缺乏安全感的源头之一。

/ e1 U: p" A2 s, S. d; u2 i

现在打工人面临的都不是50岁之后能不能保证工作的问题,而是能否顺利迈过35岁的坎儿,保住自己的饭碗。 “35岁嫌老,65岁嫌早。1000万毕业生嫌多,1000万新生儿嫌少”。

2 z' E' D! l$ b. c3 O

原本不生孩子,可持续的劳动力已经少了,现在劳动力们都挤去考研,劳动的时间也少了。

. F; s0 H& a8 q$ F, G

这意味着,90后退休时,可能面临着类似如今日本的处境:年轻人少,老年人多,单靠养老金无法维持生计,医疗负担大。 $ X, ~4 g$ N+ c% d0 ?7 z- W

于是,老年人不得不延迟退休。 - b5 x" h4 K L i7 s1 F; ?

如今焦虑35岁裁员,未来可能操心的是大量65岁的人坐在办公室的场景:或者霸占职场高层位置,或者被市场抛弃找不到工作,造成老后破产。

i( X5 L1 G: z' l

所以,和上一辈不同,对如今的80、90、00后而言,稀里糊涂地活到退休,是一件危险的事。

: m& R5 B/ w$ w. o9 |

许多年轻人已经意识到要做点什么了。 & y$ j5 z2 g, U; l8 }+ ?

2020年富达国际和支付宝理财平台联合发布的《后疫情时代中国养老前景调查报告》显示,中国居民的养老意识连续三年呈现出提高的趋势。

$ ]( ?( A: f, R$ M

但现实的骨感在于,意识到的人多,行动者少。

9 ?7 c. s- s; T* C9 g) f* i, w

" e7 ]+ [+ W! a* o- j

据美联社报道:法国的交通、学校以及电力、石油和天然气供应中断,数万名示威者走上街头进行第三轮全国性罢工,并抗议政府的养老金改革计划。

! t# O4 t) u8 j( {9 f. I0 i

上投摩根一份3000人样本的调查显示,2022年,90.3%的国内受访青年认同养老要越早准备越好,但仅有16.6%的人已经在配置相关的资产。56.4%没开始准备养老的人认为自己“收入尚可,也稳定缴纳社保养老金,未来养老应该不是问题”。 ) [8 p! I& R4 S8 k# ?/ S$ f

t" n$ V4 k( I. E# P

g# M3 F& ? t, o( H

|

发表于 2023-2-16 10:01:40

发表于 2023-2-16 10:01:40